NISA投資の鉄板フローチャートです、これを守ることで継続を続け間違いなく将来の資産を築けます。※これ以外は罠ばかりです。

皆さんこんにちはSATUMANです。今回はNISAで投資をしていく上で重要な内容になっています。このフローチャートに沿って行けば、まず間違いなく将来お金の苦労がなくなっていくはずです。

投資なんて怪しすぎる、絶対に損しないの?私は絶対損したくないんですよ…。

そうですね、私も損はしたくないです。ですが、もうそう言っている場合でもないかもしれません…。細かくは書きませんが、このページではいろいろ言うのではなく、ただ正解ルートのみを記載します。

何故なのか今後の節約や投資のブログ記事で確認してください。

NISA投資までの流れと運用方法のフローチャート

- ハピタスをダウンロードして、ハピタス経由で楽天銀行と楽天証券の契約をする。

- 楽天証券の開設後NISA口座の開設も済ませる。(ハピタスポイントを貰う)

- 毎月の固定費を全て洗い出し、不要なサブスクを解約する。(不要な動画サイト、ジム会費など)スマホのキャリアを楽天か日本通信SIMへ切り替える。ここで月5,000円程度確保

- 加入している保険を確認し解約する。(貯蓄型保険、学資保険、養老保険などなどの貯める系の保険は全て解約すること※元本が返ってこなくても解約。)ここで月20,000円程度確保

- 加入する保険は自動車保険(車両は不要)火災保険のみ。家族(子供)がいる場合は掛け捨ての県民共済3,000円/月とFWD収入保障保険2,000~3,000円/月を子供が大学を卒業する年齢まで掛け捨てで掛ける。(子供がいない家庭は生命保険などは不要です。)

- 6カ月分の生活費を現金で確保する。(不安なら1年分※遊興費は除く最低生活費のみ)

- 固定費で浮いた分をNISA口座でインデックスファンドを毎月積み立て購入をする。

購入する銘柄はe-maxis slim オルカンのみでいい、積み立てランキング1位か2位にある。 - ボーナスなどは全て使用せずNISAスポット購入に充てること。 以上!これだけ!

箇条書きですが、ざっくりこんな流れです。これだけでいいです。他は不要です。

いきなり現金を使ってNISAで購入するのに抵抗があるなら、口座開設でもらったハピタスのポイントでもいいので試しにオルカンの購入をしてください。

とにかく早く始めることが重要です。(いつかやるは絶対やりません、今やりましょう!)

投資は金額の上がり下がりに慣れていくのが大切です。

地元の地銀でNISA口座を開設したらだめ?

銀行は何故楽天なんですか?地元の銀行ではだめなんですか?

絶対だめです、地元の銀行は銀行が儲けるための商品しかありません、手数料が半端じゃないです。楽天証券のオルカンでしたら年間手数料が0.05%程度です。

地銀の商品は何の指数で動いてるか分かりませんが、手数料は1%を越えます。無駄金です…。

何故保険を解約するの?営業さんとの関係が…

保険の方は印象も良く人当たりも良くて、私のことを親身になって聞いてくれて今の保険に入っているんですが、なぜ解約するんですか?

私も過去に外貨ドル建ての貯蓄型保険に加入していましたが私も解約しました。あなたは貯蓄型保険の加入時の資料はお持ちでしょうか?重厚な黒いかっこいいファイルとかに入ってませんか?そこをパラっと見てみましょう。

さて…とある表が目にはいりますか?運用金額が縦に1年目~30年目とかの増える(予定の)一覧表があるはずです。積立保険なら絶対あります。

その表で、実際にあなたが毎月積み立てて元本割れせずにお金が返ってくる年はいつになっていますか?

私の予想では多分10~15年後になっているはずです。(それまでは元本割れをしているはずです。)

毎月2万円積み立てていれば10年でいくらになっていますか?貯金でも240万円あるはずですが、そこに届くのに10年経たないと届かないわけです。

つまり、5年目にATMにお金を降ろしに行っても何故か120万円あるはずなのに80万円位しか返ってきません。これって元本割れてますよね?あなたが一番嫌いな元本割れ(払った金額よりお金が減っている)を受けている状態です。

確かに元本割れはするかもしれないけど、これは老後のお金だし、20年以上続けたら増えるじゃないか!しっかり増えるんだから別に解約しなくてもいいだろ?死亡保険もついているんだ!

そうですね、長期で持つということは大変良い事です。その考えは決して間違えてはいません。しかし、それなら何故わざわざ保険会社を通してそれをするのかが謎です。

基本的に投資と保険は分けて管理しなくてはなりません。あなたの加入している積み立て保険の年間手数料はご存じですか?どこにも書いてないはずです。(というか保険会社は絶対公表しません。)

私は保険の窓口に行き、「この保険に興味があります。」という口実で確認をしたことがあります。「この貯蓄型保険は何の指数に連動して増えるんですか?」と聞いたときにほとんどが「S&P500に連動してます。」という回答でした。

S&P500というのはアメリカの上位500社の指数に連動するということです。

※フローチャートで記載していたオルカンは全世界約2,500~2,900社程度の株価指数に連動する商品です。

つまり、保険会社も同じもの買っていて、薄い保障を付けていて高い手数料(見えない)を支払うなら。

掛け捨ての県民共済をつけて、残りを楽天証券のオルカンで安い手数料で買った方があなたの取り分が増えますよね?と言っているわけですね。

あなたの積み立て保険の将来金額と比べてみよう

さて、いろいろ言っても仕方がないので、金融庁のホームページから実際にどれだけ差が出るか確認をしてみましょうか。私ではなく国である金融庁ですので、知らないブロガーより信頼できるでしょう?

金融庁?国のなにか資産が増える計算ができる場所があるんですか?

金融庁以外でもいろいろなネット銀行などで試算シュミレーションができますが、今回は金融庁のサイトでチェックしてみましょうか。

私はリアル投資シュミレーターというソフトも作りましたので、リアルな運用を確認できます。【無料ツール】リアル投資シミュレーター|積立額・年数・リスクで将来資産をシミュレーション

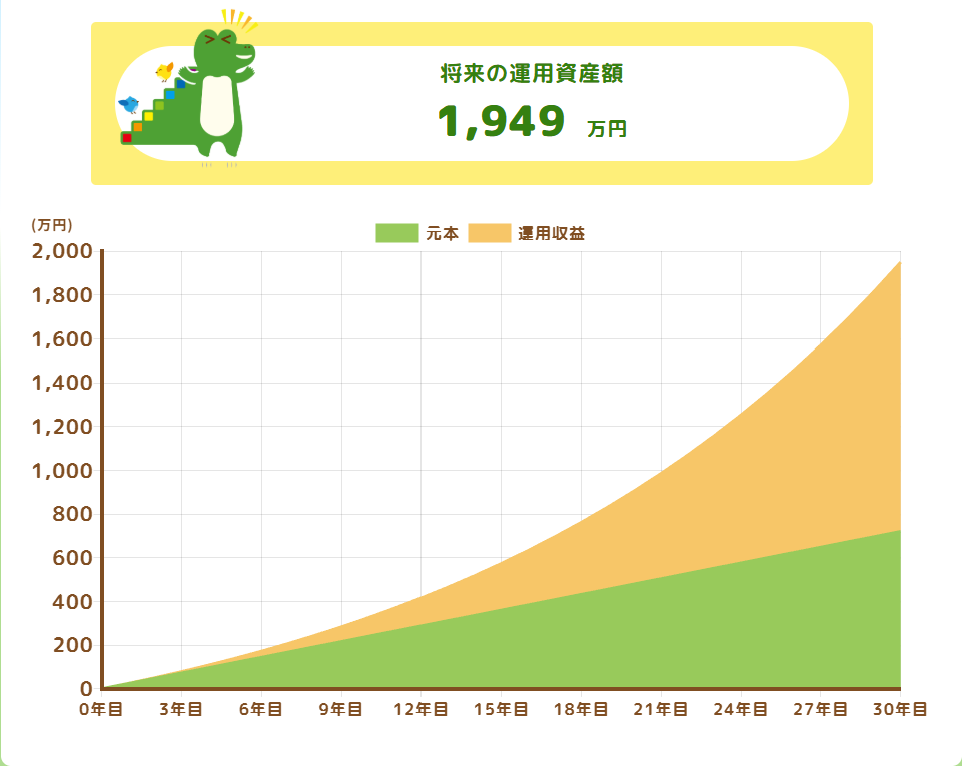

将来いくらになる?より

毎月はあなたの節約して可能な積み立て金額、または現在の積立保険への金額を入力します。

オルカンの年平均リターンは長期で6%台ですので6%としましょう。

あなたの積立保険の年数でもいいですが30年にしてみましょう。

さて計算して結果がでましたか?

そこであなたが現在加入している積立保険の現在の年数とNISAでオルカンを積み立てたケースの差額を確認してみましょう。こちらの差額がNISAより現在の保険がもし上回っていたらすごい事です。その保険会社は全力であなたの為に保険を販売している素晴らしい保険会社ですね。(まず無いですが…。)

おわかりでしょうか?保険会社はあくまでも商売です。

あなたのお金で、彼らの大きな会社のビルや社員の給料が出ています。

人に任せず自分でやることで、奪われるお金を自分の物にできるわけですね。

まあインデックス運用(オルカン)も投資信託なので信託会社に任せているのは同じなのですが、保険で積み立てると・・・

信託会社→保険会社→あなたという構造になりますので、保険会社を仲介する分自分の取り分が抜き取られるという事です。

私は保険満了まであと数年なんですが…それでも解約した方がいいですか?

残り数年ならもうそのままでも構いませんが、まだ老後まで時間があるならなるべく非課税のNISA口座に移したいですね。

保険での利益は50万円以上だと課税対象です。その分NISAでは1,800万円まで非課税ですし。その運用益も非課税となります。1,800万円まで投資してそれが4,000万円になっても非課税なんです。(現状は)

出口までいろいろ考えないといけない積立保険は、正直ナンセンスですね。

あと払い済み保険とかゆうのも絶対断ってください、人に任せる投資は避けましょう。

私が作成した【無料ツール】積立保険vsNISA損失シミュレーターもあります。

是非活用してみてください。

まだまだたくさんありますが、とりあえずは概要はこんな感じです。

毎月2万円を30年続けるだけでも投資元本は720万円(実際の入れたお金)が複利の力で1229万円増え、老後2,000万円問題を解消する力となります。

コツコツ地道にするのが投資です、売った!買った!と言っている投資家は投資家ではなくただのギャンブラーです。これをしている人が目立って破産するので投資=損するという印象がついており皆が避ける原因となっているんですね。