夫婦2人で新NISAをコツコツ積み立てながら、難しいお金の話をわかりやすく発信しています。

新NISAの普及により、日本国内の口座数は2,800万口座超、今や「およそ4人に1人」が利用する時代になりました。

しかし日本の投資信託の平均保有期間は約2.7年と言われており、長期投資が前提のはずの新NISAでも、3年未満に売却してしまう人が後を絶ちません。

世界株式やS&P500は過去のデータ上、20年以上保有すればほぼマイナスになったことがありません。それなのになぜ途中でやめてしまうのか——原因は知識不足ではなく、人間の脳の仕組みと感情にあります。

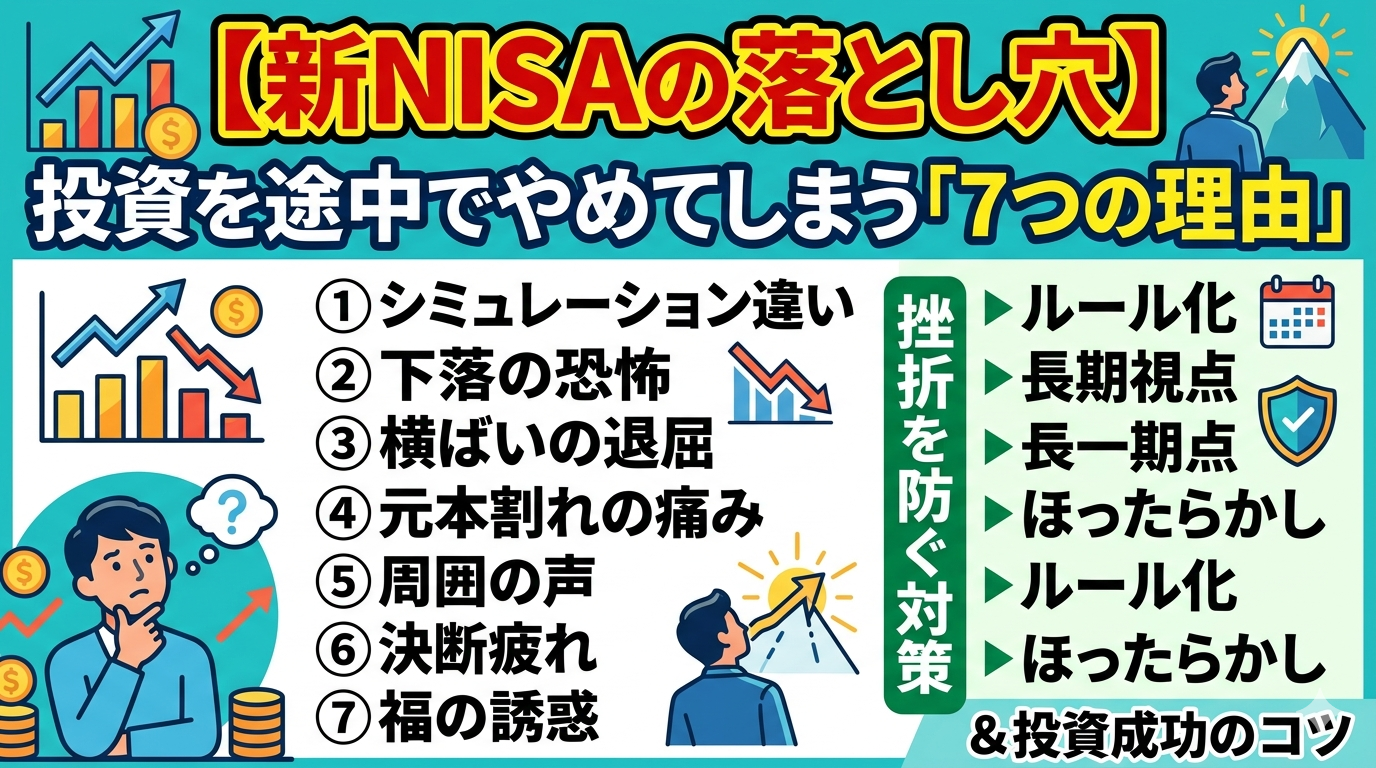

投資が続かない7つの理由

01シミュレーション通りに資産が動かない

ネットのシミュレーションツールでは「年利7%で20年積み立てると綺麗な右肩上がり」で描かれます。しかし現実はプラス13%の年もあればマイナス18%の年もあり、デコボコした動きをします。

「話が違う」「思ったように増えない」という期待と現実のギャップに耐えられず、初期段階で挫折する人が非常に多いのです。

リアルなシナリオで試すと、デコボコ相場への心の準備ができます。

02本物の「暴落」に耐えられない

近年のコロナショックは数ヶ月で回復しましたが、歴史上の本物の暴落はケタ違いにシビアです。リーマンショック時、S&P500はドル建てで56.8%下落。日本人は円高の為替損が重なり円建てでは約63%の下落、つまり100万円が37万円になった計算です。

しかもそれが一瞬ではなく1年5ヶ月かけてダラダラと下げ続けました。この精神的苦痛に耐えかねて、最安値で損切りしてしまう人が後を絶ちません。

03長期的な「低迷期・横ばい」に耐えられない

実は投資家にとって暴落よりも辛いのが「長期間、資産が横ばいで増えないこと」です。2000年のITバブル崩壊後、S&P500が元の株価に戻るまで7年、安定上昇の軌道に乗るまで13年かかりました。

長期投資の最大の敵は暴落ではなく「退屈」です。数年間まったく増えないとSNSの派手な一攫千金ストーリーに目がくらみ、レバレッジ投資や個別株に脱線して失敗するパターンが非常に多いです。

04元本割れの恐怖と痛みに耐えられない

行動経済学のプロスペクト理論では、人間は「得た喜び」よりも「失った痛み」を約2倍強く感じると言われています。元本を割った瞬間に強いストレスを感じて投資をやめてしまうのは、意志の弱さではなく人間の本能です。

また、順調に増えていた資産が半分に減った場合も、元本を割っていなくても脳は強い喪失感を抱くように設計されています。

05周囲のノイズや意見に流されてしまう

相場が下がると、あらゆる方向から「やめなさい」という声が飛んできます。

- 親からの「投資は危ないから貯金にしなさい」

- 知識のない配偶者からの「ギャンブルはやめて」

- 同僚からの「NISAなんて国が得するだけ」

- SNS・YouTubeの「今すぐ売れ」「歴史的大暴落が来る」という過激な煽り

心が弱っているときほどこうした不安を煽るコンテンツを吸収してしまい、自分の軸を保てずに売却してしまいます。

06日々の「決断疲れ」に嫌気がさしてしまう

投資を始めると常に選択を迫られます。「オルカンかS&P500か」「一括か積立か」「毎月いくらにするか」「下がったけど売るべきか我慢するか」——判断することが多すぎると、脳はストレスを感じて「全てやめて楽になりたい」という行動を選んでしまいます。

07含み益(儲け)の誘惑に負けてしまう

意外な落とし穴ですが、「損」だけでなく「得」をしているときも人は投資をやめてしまいます。100万円が120万円になったとき、「この利益が消える前に確定させよう」という心理が働きます。

しかし一度売ると、次の買い戻しタイミングが非常に難しくなります。「売った価格より高くなると悔しくて買えない」「下がっていると怖くて買えない」——結果的に大きな上昇相場を取り逃すことになります。含み益はあくまで途中経過にすぎません。

挫折を防ぎ、長期投資を成功させるための対策

投資を途中でやめてしまうのは、あなたの意志が弱いからではなく、人間の本能や脳の仕組みが「投資に向いていない」からです。それを踏まえた対策が重要です。

✅ ほったらかす仕組みを作る(ルール化)

投資信託の自動積立を設定したら、基本的には「資産画面を見ない」のが理想です。最初にルールを決めたら日々の相場の上下で悩む余地をなくし、決断疲れを防ぎましょう。

✅ 含み損は「損の確定ではない」と知る

価格が下がっても、売却しなければ損は確定しません。歴史的には20%以上の暴落が起きても3〜5年で相場は回復してきました。

✅ 信頼できる「伴走者」や「環境」を持つ

ダイエットを1人で成功させるのが難しいのと同じで、孤独な投資は本能の誘惑に負けがちです。本質的な情報を発信し続けているメディアやチャンネルを毎日の習慣として取り入れ、自分の軸をブレさせない環境を整えましょう。

まとめ

長期投資を成功させるたった一つの秘訣は、「周りの意見や自分の感情に振り回されず、やるべきことを淡々と続けて市場に居続けること」です。

人間の本能が邪魔をすることをあらかじめ理解し、環境と仕組みを整えて、新NISAの最大の武器である「複利の効果」をしっかり味方につけましょう。

・本記事は投資の基礎知識を目的とした情報提供であり、特定の金融商品の購入・売却を推奨するものではありません。

・投資にはリスクが伴います。投資判断はご自身の責任と判断のもとで行ってください。

・数値・データは記事執筆時点のものであり、将来の運用成果を保証するものではありません。

・参考:金融庁「新しいNISA」、各種過去相場データより

田舎からコツコツ積み立て中のSATUMANでした🌿

ご質問・感想はコメント欄やXまでお気軽に!

\ 最新情報をチェック /